中欧对外直接投资、五年规划及新增长模型之比较分析

经济创新不仅是手段 更是发展第一动力

摘要

2008年全球金融危机爆发后,世界贸易和金融态势发生了巨大变化。希腊、西班牙等负担较重的发达国家在经历了长达数年的严重超支和高额负债后,对外赤字急剧下降。在入不敷出、债台高筑情况下建立的经济模型不可能持久,因此在2008年至2010年金融危机期间,这些国家不得不实行结构改革。

在西班牙等南欧国家,工资、汇率和物价总水平大幅度下降。在利用外商直接投资(FDI)形式吸引外资的同时,通过上述结构调整降低了长期贸易逆差。但是,这些外资从何而来?中国意识到,盈余累积和债务证券购买不可能会无止境地增长。因此,中国“十三五”规划表明,如要实现全球经济再平衡,则中国应率先倡导国内消费导向型经济、排除第三产业障碍以及鼓励对外直接投资,这些都是必不可少的前提条件。

关键词:中国对外直接投资(ODI)、五年规划、再平衡、欧盟、西班牙

第一部分 – 引言

世界正在迅速发生变化,而这不仅仅是因1929年最严重金融危机的负面影响所致。众所周知,继2008年金融危机以后,关于希腊、葡萄牙或西班牙等南欧福利国家是否还能持续下去,很多人对此深表质疑。但是,与此相反,其他一些经济体却正在经历着重要的历史发展过程(如中国和亚洲最东部国家1)。

在2008年至2014年期间,中国年度国内生产总值(GDP)平均增长了8.6%2。然而,欧元区国家的经济却长期处于低迷不振的状态,在2009年、2012年和2013年接连遭受经济衰退的重挫3。南欧一些高杠杆经济体要求国际援助,获得纾困银行或(和)公共财政支持。欧洲国家在近期内遭受了种种困境与挫折,包括工资持续降低、价格水平下降、失业率惨不忍睹、货币贬值、进口额降低、出口额上升等等,究其主要原因,无外乎去杠杆化进程。南欧国家还需要大量资本来确保经济可持续增长,重振屡受重创的金融市场,实现经济再平衡。但是,就上述国内调整来看,仅通过降低工资水平或促进出口等方式,或许不足以实现该宏伟目标。由需求旺盛的亚洲经济体向负债累累的欧洲国家进行对外直接投资,这对于全球经济再平衡也同样至关重要。

实际上,前文所述的“再平衡”战略在西班牙和中国已经开始付诸实施。在2008年后,西班牙与中国之间的贸易与投资流发生了巨大变化。一方面,西班牙继续通过由中国向其进行直接投资的方式来吸引大量资金流入,降低贸易逆差。而另一方面,中国正由资金输出模型转换成另一种模型,以此促进国内食品、运输或旅游等实体产业的消费和投资。就这一点而言,我们必须注意到,自2008年起,中国在西班牙的总体投资已经扩大了50倍。

在第二部分和第三部分,我们将通过与世界上其他经济体进行比较,阐述中国与西班牙之间商业往来的新模式。我们还将考虑双方商业往来在2008年前后发生上述变化的主要影响因素有哪些。最后,我们将在总结(第四部分)中对这些研究结果的最重大影响进行概述。事实证明,以往的一些研究文件,例如《中国对欧投资》(西班牙ESADE商学院,2014年),以及西班牙对外贸易发展局发布的白皮书对我们完成研究确实很有帮助4。

本文拟对新出现的现象及其主要原因和直接后果进行对比。由于参考阶段较短(从1995年开始,但主要集中在2008年以后),因此可能需要开展进一步研究,以验证我们的结论。但是,金融危机爆发后,发生变化的增长模式不在少数。中国已然不再是过去我们所认识的那个需求旺盛的出口导向型经济体。西班牙人亦不再像2008年以前那样无限期地依靠日益增加的债务来刺激消费。实际上,中国正将经济中心转移至国内消费导向型和服务导向型经济5上,而西班牙出口额也已经达到其国内GDP6的30%有余。因此,我们的主要工作假设是,贸易和投资方面的大幅度波动可能只是提示未来或许会上演更大规模的结构改革,而“十三五”规划也含蓄地表达了这一点。至少从2008年开始,结构改革便已逐步落地。

第二部分 – 中国与西班牙之间的贸易和商业往来:历史回顾

本节中,我们将对中国与西班牙之间的商业往来以及它们与世界其他国家之间的经济交流进行比较。为了综合考虑2008年后的所有商业和投资趋势变化与有关背景情况,必须对这些记录进行全面分析。西班牙长期贸易逆差是否由进口—消费模型转变为在储蓄方面更为密集的另一种模型(对外直接投资或外商直接投资)以及出口所引起的?贸易盈余和累积储蓄能否说明中国为何正在向消费导向型经济体转变?从一种近乎枯竭的模型到另一种全新模型的转变与中国近期的对外直接投资(ODI8)增长有无关联?对于这些问题,我们的回答是,在过去的二十年中累积了高额的对外赤字和盈余,而这正是2008年出现转折点的原因所在。

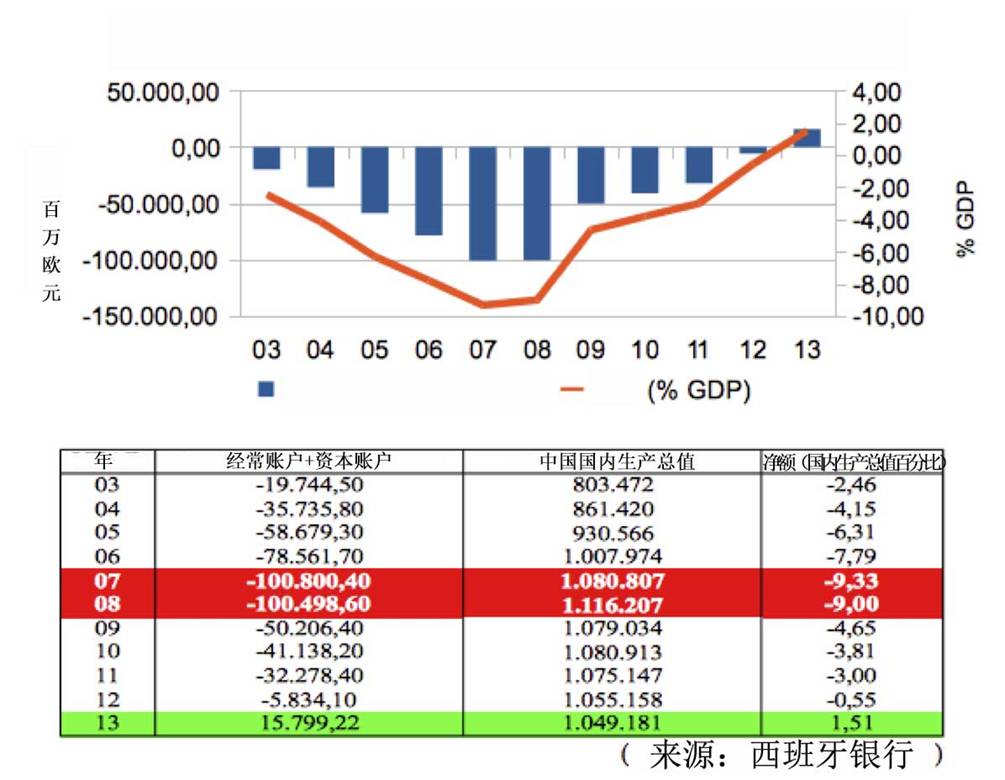

图1 – 2007年至2008年西班牙内部调整(X-M)和外资流入情况

西班牙和中国的国际收支差额

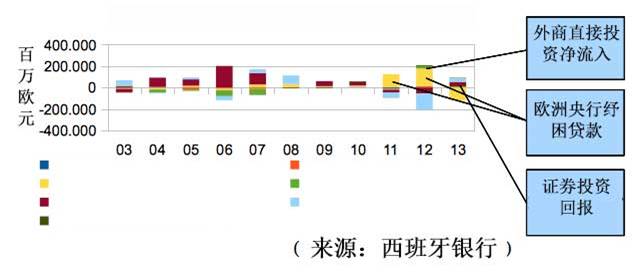

在2007年和2008年,西班牙在全世界的外债规模已达到峰值。但是,在此后不久,西班牙的经常账户赤字和资本账户赤字开始下降。债务增长显然存在一个限度。西班牙开始减少其长期贸易赤字,在2013年,此类赤字甚至演变成非常罕见的对外盈余现象。由此,西班牙最终通过减少对外赤字的形式,进行了强制性调整。此外,西班牙金融账户统计显示了欧洲机构如何协助西班牙填补2011年和2012年的对外赤字。虽然结构改革仍在继续,但是西班牙已然成为外商直接投资的净流入国,而且自2013年起,投资流入再次呈现正值。

图2 - 外资流入(如外商投资和欧洲央行的财政支持)对填补西班牙对外赤字起到了关键作用

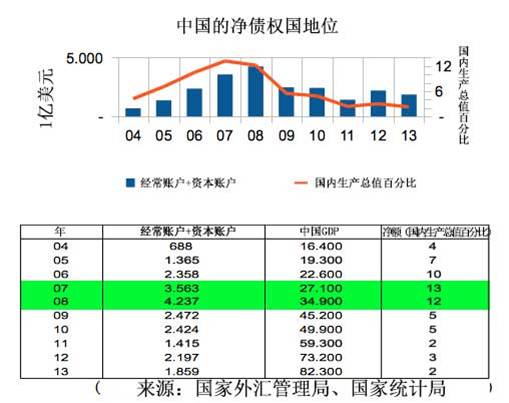

对比之下,中国经济似乎也经历了类似的过程,但实际情况却恰恰相反。在2007年至2008年,中国经常账户盈余达到历史高点,但是此后又有显著降低。这意味着中国不能像西班牙等国家一样,以长期逆差为代价实现永久增长。但是,与其他任何工业化国家相比,中国尚处于初级发展阶段,有鉴于此,中国已将这些对外盈余现象与更大额的净资本流入9相结合,这种特殊情况说明了中国正在不断积累外汇储备10。

中国的外商直接投资额稳步增长,而且在2013年,证券投资也创下历史新高。虽然中国在世界上的经常账户和资本账户都有盈余,但是,与西班牙相比,中国仍然是外国资金流的净流入国。尽管如此,在2008年前后,西班牙对外赤字逐渐减少,中国的净债权国地位开始下降。

图3 – 中国经常账户和资本账户盈余在2007年至2008年期间达到最高水平,此后开始下降

与世界其他经济体的对比分析:中欧贸易往来

国际贸易的总体态势在2007年至2008年发生了转折性变化。净债权国—债务国地位似乎正呈现出一种更为持久的平衡状态,此后,借方与贷方之间的差距也大幅度缩小。例如,在2013年,希腊上演了非常罕见的经常账户盈余现象。自2002年欧元流通起,意大利首次实现了经常账户盈余。如前文所述,自2008年起,葡萄牙、爱尔兰或西班牙的对外赤字也大幅度降低。在欧洲以外地区,2005年,美国的经常账户赤字还相当于其GDP的5.7%。但是,在2013年,美国赤字已经降低至2.4%。另一方面,在2007年至2013年间,中国总体盈余也由13%降低至2%。再例如,在2007年至2013年间,日本的经常账户盈余由5%左右降低至0.7%11。

在世界其他主要经济体中,只有德国在过去的十年内设法使其经常账户盈余保持在适度但相对稳定的水平。但是,中欧贸易关系也验证了我们的假设,即无论是赤字还是盈余都不可能无止境地增长。在2002年至2007年间,中国在欧盟国家的商品出口额每年以17%的幅度增长。同时,中国在欧洲国家的进口额也取得了适度增长,增长率达12%。欧盟国家对中贸易赤字仅在2002年至2007年间便达到7830亿欧元的峰值,但是,在2008年至2013年,情况发生了变化。尽管总贸易额仍在继续上升,不过自2008年起,中国出口额仅以每年3%的幅度增长。然而,另一方面,欧洲对中国的出口额却以超过12%的更快速度上涨。这表明在2008年至2013年12的后危机时期,欧盟国家也开始降低其对中国的长期贸易赤字。

图4 – 在2008年至2010年,欧盟国家对中国的贸易赤字开始下降

如图4所示,欧洲国家对中国的贸易赤字在2008年至2010年达到历史新高后便不再增长。这表明中国对欧洲国家的巨额盈余不可能无限期地积累下去。有些人可能会认为,贸易盈余持续增长只是受2001年中国加入世界贸易组织的影响。但是,现有数据清晰显示,中国在1990年至2000年间的贸易额增长速度比2001年至2011年间的增长速度要快得多。尽管如此,中国对欧洲经济体的贸易盈余不断下降的这种趋势在中国与西班牙自2008年开始的贸易往来上也得以体现。

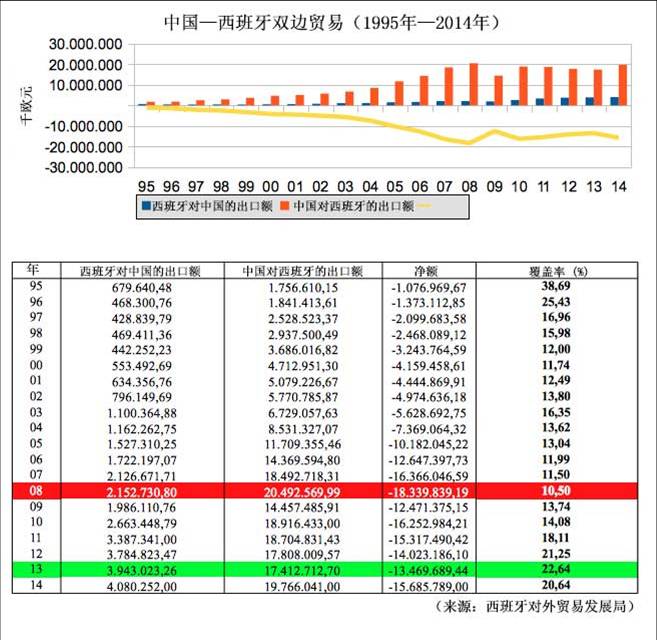

中国与西班牙之间贸易往来的主要趋势

从1995年至2008年,西班牙从中国的进口额上涨了20倍,达到205亿欧元,创下了前所未有的新高度。实际上,我们应该注意的是,在1995年至2008年期间,中国对西班牙的出口额每年都有所增长。此外,在1995年至2008年期间,西班牙“出进口比率”由38.6%稳步下降到了10%。然而,在2009年后,这种主导趋势开始发生逆转,西班牙出口额出现了明显回升,并在2014年达到历史新高。同时,中国对西班牙的出口额也有所下降。因此,按照“出进口比率”来衡量,西班牙对中国的贸易赤字在2014年再次缩减至20.6%。

图5 – 西班牙对中国的贸易赤字从2008年开始一直在减少

那么,有哪些主要事实可以说明西班牙的对外赤字一直在减少呢?

从2008年开始,西班牙对中国的出口额增长了89%,但是,从中国的进口额却一直低于2008年发布的最终数据。

这与1995年至2008年期间西班牙对中国的出口额仅增长216%形成对比13。不过,在此期间(1995年至2008年),西班牙从中国的进口额增长了10倍以上14。

所有这些数据表明,在2008年之前,西班牙对中国的贸易赤字确实呈指数增长。但是,如前文所述,在2008年以后便开始大幅度下降。

自2010年起,西班牙对中国的出口公司数量翻了一番还有余,在2014年达到了13697家,几乎与对德国的出口公司(13900家)持平。与对英国等其他传统欧洲贸易合作伙伴出口的公司相比,该数据相对较高。但是,与那些向德国或英国出口商品的公司相比,其单位绝对值仍然低得多。原因是什么呢?因为西班牙公司只是在最近才开始进驻中国市场。西班牙对外贸易发展局局长Javier Serra在访谈中表示,“大多数出口商品尚属样品”。但是,尽管如此,现有数据仍显示西班牙对中国的出口额呈现上升趋势。

由于2014年西班牙国内消费开始出现温和复苏,因此西班牙从中国的进口额在近期内有所上涨。然而,正如前文所述,这些数据仍远低于2008年发布的总体数据。

从经济行业来看,西班牙纺织品进口额在去年一年内有显著增长(13.8%)。此外,经济复苏还可能刺激了纺织品和其他消费产品(如:中国电子产品)的总体需求,促使其在2014年增长了4.9%。就西班牙出口而言,汽车零部件和鲜肉类以及重型机械或纺织品的增长率也有了显著上升,增长幅度为20%至36%。科学和技术仪器是中国需求最大的产品之一,西班牙对这类产品的出口额增长了45%。

在与世界上其他国家进行简单比较后,我们还发现:

中国目前是西班牙在亚洲地区的最大贸易合作伙伴,是西班牙在世界上的第十一大出口目的国。此外,中国还是西班牙的第三大进口国,仅次于德国和法国。但是,西班牙并不是中国最重要的贸易合作伙伴15。

这意味着,中国与西班牙之间的贸易波动势必会对西班牙产生较大的影响。因此,提高西班牙出口额可能还有助于促进中国对西班牙的直接投资等多种因素的增长。中国已经在食品业、旅游业和海运港口等领域投入了大笔资金。在第三部分,我们将对该假设进行分析。

中国的最大贸易合作伙伴或是经济强国,或是邻国,抑或两者兼而有之16。在2014年,西班牙依然是世界第十四大经济体。但是,在中国总贸易额中,其仅占0.63%的比例(根据2014年发布的最新官方数据)。根据贸易引力模型17,鉴于两国的经济规模,两国之间进行贸易往来的可能性应该很大,但是事实上双边贸易仍然不甚显著。

尽管如此,我们不能忽略的一点是,在2011年至2014年期间,西班牙对中国的出口额提升了20.4%,而在此期间,只有美国(34%)和摩洛哥(41%)实现了较高增长。因此,我们应该注意到西班牙对中国的出口额呈平稳上涨趋势。

最后,看看中国与世界上其他国家的总体贸易,在2008年,中国进口增长率开始超越历来较高的出口增长率18。在2001年至2008年期间,中国出口额增长了355%,而总体进口增长却下降了大约60%。但是,自2008年起,中国进口额增长了51%。此外,自2008年起,总出口额也下滑至42%。中国贸易盈余在2008年达到8.5%,创下历史新高,但是,目前贸易盈余仅占GDP的3.14%。中国正进行经济改革,重点发展国内消费,逐步转变传统的出口导向型模式,对西班牙出口额增长构成利好因素。

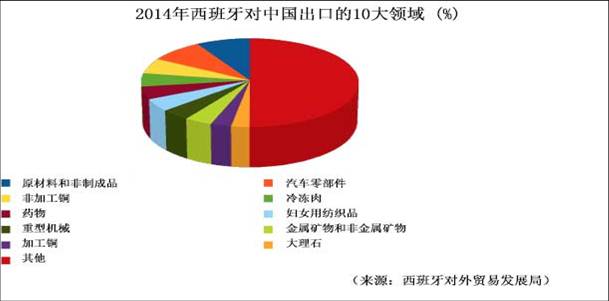

哪些经济领域能够切实推动西班牙对中国的出口额?鉴于西班牙经济需要通过增加出口额来减少经常账户赤字,下文将对最具竞争力的领域进行概述,如图6所示。

图6 – 西班牙对中国出口的主要领域

观察中国总体进口额可发现,电气和机械设备进口额几乎占总进口额(人民币5.2万亿元)的一半。在中国从世界各国的总进口额中,新技术制造产品占27%的比例。2014年中国的前五大进口领域包括原油、集成电路和农业产品19。在所有这些领域中,西班牙在出口主要商品方面可能具备相对优势。实际上,西班牙总出口额的最大增长率是25.8%,而肉类和其他商品在2011年至2014年期间增长了一倍以上。此外,中国的手机行业正在蓬勃发展,中国对铜和其他原材料的需求也非常强劲。事实上,中国的铜需求量已经增长17.3%,2015年的前景非常乐观。在不断缩小与中国的贸易差距的同时,西班牙已经寻得良机,通过重新开采一些老矿区的方式来促进其出口业务的发展20。在2014年,西班牙对中国的铜出口总量增长了14.4%21。

2014年,西班牙对中国的重型机械出口额也增长了34.5%,而中国从世界其他国家的重型机械产品进口额只是有了轻微增长(6.6%)。此外,随着中国需求量的不断增长,去年西班牙的汽车零部件出口额也提高了19.6%(见表1)。西班牙制造产品的增长率超过了中国总进口增长率,女装便是其中一个代表。虽然去年中国纺织品出口额下降了6%以上,但是西班牙的女装出口额却增长了20%有余。随着收入水平的上升,人们对高端服装设计的需求较大,因而导致出现这一惊人增长。根据我们了解的情况,中国电商企业正在迅速发展,这些企业希望在其平台上出售优质产品,而西班牙时装业正好在其中找到了业务拓展良机22。

|

WORLD → CHN (Thousand USD) |

2013 |

2014 |

VAR |

SPA → CHN (Hundreds EUR) |

2013 |

2014 |

VAR |

|

AGRICULTURAL |

118.664.255 |

121.571.077 |

2,45% |

AGRICULTURAL |

323.432 |

407.072 |

25,86% |

|

COPPER |

19.508.977 |

21.645.117 |

10,95% |

COPPER |

97.440 |

112.175 |

15,12% |

|

HEAVY MACHINERY |

10.065.937 |

10.825.672 |

7,55% |

HEAVY MACHINERY |

116.914 |

154.552 |

32,19% |

|

PHARMACEUTICAL |

16.212.230 |

19.094.211 |

17,78% |

PHARMACEUTICAL* |

221.112 |

175.304 |

-20,72% |

|

AUTO COMPONENTS |

77.554.838 |

92.929.363 |

19,82% |

AUTO COMPONENTS |

262.424 |

313.954 |

19,64% |

(Source: China General Administration of Customs, ICEX)

表1 – 中国从世界其他国家的进口额及其与西班牙对中国出口额的简要比较

• 虽然2014年西班牙药品出口额急剧下降,但其在2011年至2013年期间增长了45%。

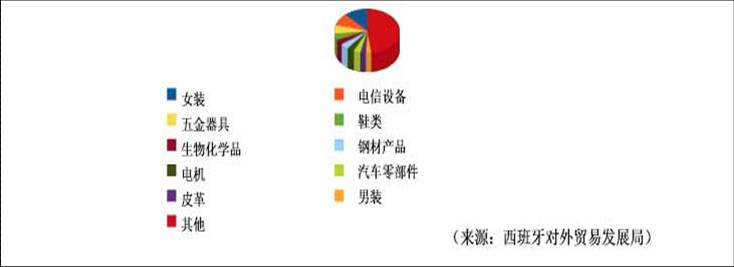

图7 - 中国对西班牙出口的10大领域

2014年西班牙对中国出口的10大领域 (%)

西班牙出口产业的特殊案例:旅游

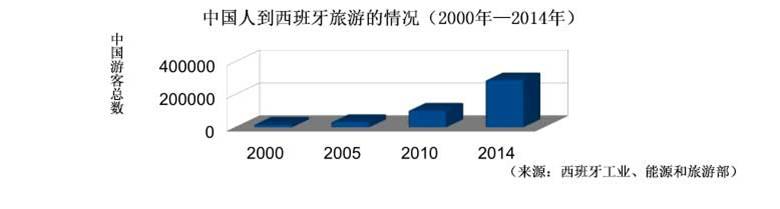

鉴于出口产业的蓬勃发展与其可能吸引的后续投资之间存在着清晰的联系,因此,在这种分析背景下,特别有必要提及旅游业。如前文所述,我们将会对某些产业进行充分讨论,其中不可忽略的就是旅游业23。据统计,2013年赴西班牙旅游的中国游客大约有21.4万人,相比去年增长了14%。西班牙当局期望到2020年每年赴西班牙旅游的中国游客可以达到100万人。实际上,从游客入境人数来看,西班牙是世界上第三大旅游目的国,在2013年,其游客人数超过6000万24。在2013年,赴国外旅游的中国游客数量大约达到100万,年增长率为25%25。然而,在这一年到西班牙旅游的中国游客数仅占中国游客总数的0.25%。原因是什么呢?我们难免会将距离和/或文化障碍视为造成这一结果的主要决定因素。但是,在2013年赴巴黎旅游的中国游客数几乎达到100万,是赴西班牙旅游的中国游客数的5倍以上。为了提高中国赴西班牙旅游的游客流量,必须要有便利的航空条件和更为高效的签证办理程序。最近,西班牙建立了一些所谓的对中友好组织,旨在改进现有旅游条件,使其适应中国人的需求。但是西班牙官员认为,虽然中国旅游的不利态势正以较快速度得以改善,但还有巨大的潜力尚待挖掘(见图8)。

图8 – 2000年至2014年中国人到西班牙旅游的情况

根据最近趋势来看,未来前景似乎很广阔。在2000年至2014年期间,中国赴西班牙旅游的游客数一直以年均20%的速度持续增长。在仅仅五年内,游客数几乎增长了两倍。鉴于中国游客的旅游费用远高于平均水平(250欧元/天/人),在该领域进行投资,在经济方面也具有可行性。此外,鉴于前文所述的乐观前景,对于中国投资商而言,西班牙旅游业是很有吸引力的投资目标。例如,大连万达集团或海航集团已经在该行业投入了大笔资金。到2020年,中国游客数量可能会再次翻三番,这与投资商的巨额投资密切相关。

章节总结和主要思想

1.本节中,我们得出了这样一个结论:自2008年起,贸易赤字和盈余均不再增长。通过比较分析发现,有些欧盟国家数年来一直在经历第一次对外均衡。例如,中国已设法逐渐降低其对西班牙和欧盟国家的巨额经常账户盈余。类似地,包括美国在内的其他主要经济体也一直在减少其贸易赤字。我们从金融危机中得出的主要教训是,无论是债务还是信贷都不可能无止境地增长。必须对这种不平衡状况进行调整。

2.虽然在过去的六年内,西班牙对中国的出口额增长了89%,但是中国对西班牙的出口额仍一直低于2008年记录的数据。此前,西班牙从中国的进口额增长速度比出口额增长速度快得多,但是在2008年以后不久,双边贸易便发生了逆转,西班牙将总体出进口比率提高到20%以上,以此大幅度缩减了其对中国的长期贸易赤字。

3.我们按行业分类将中国总进口额与中国从西班牙的进口额进行了比较。在技术商品的总需求量以前所未有的增幅持续增长的同时,中国从西班牙进口技术仪器装置的数量也一直在增长(45%)。从中国的强劲需求中获益最大的领域包括农产品、重型机械、原材料、医药产品和汽车零部件。如图8所示,自2008年开始,中国人的旅游需求也呈猛涨态势。

正是由于这种贸易态势的变化,才使得近期一些中国投资开始流入西班牙。蓬勃发展的产业往往都极具吸引力,西班牙出口产业已经充分准备好从中国不断增长的需求中获益。“十三五”规划鼓励中国企业拓展海外业务,满足中国的新消费需求。

第三部分 – 中国在西班牙的投资

如前文所述,对于那些希望在中国销售制成品和服务的投资商而言,最为繁荣的西班牙出口产业非常具有吸引力。从旅游到初级产品或汽车零部件等等,我们可以发现中国许多产业的需求都在日益增长。但是,其他投资与制造业发展不一定有关联。从这个层面看,自2010年起,中国对西班牙国债的购买量呈指数增长26。应该注意的是,在2007年至2014年这短短8年中,中国在西班牙企业的证券投资额已经达到100亿欧元以上。在下一章节中,我们将继续重点研究中国证券投资和中国对西班牙的直接投资(ODI)。

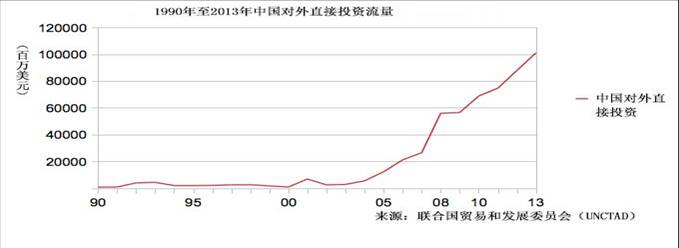

中国全球对外直接投资概述

我们通过观察得知,中国的对外直接投资存量在1990年至2000年增长了6倍。但是,在2000年至2013年,该存量由2770万增长至6.13亿美元(整体增长20倍有余)27。增长幅度似乎很大,但是,即使将香港特别行政区包括在内,其在世界总存量中所占的比例也达不到10%28。就对外直接投资存量而言,中国目前是世界第九大投资国,仅次于美国、英国、德国、法国、瑞士、日本、加拿大和西班牙。与金砖五国(巴西、俄罗斯、印度、中国、南非)相比,中国的对外直接投资存量超过巴西、印度和南非的投资额。

考虑到在1990年巴西存量是中国存量的10倍有余,其中应该存在一定的关联。因此,我们可以得出结论,中国的对外直接投资自1990年起便已呈指数增长(实际上在2000年至2008年期间,增长速度更快)。为什么?原因就是在2000年,中国正式推出所谓的“走出去”政策,旨在积极推动对外投资。该政策所涵盖的最相关措施包括贷款、减税或获得外币的优惠条件等等,参阅图9可充分了解其影响。

图9 – 中国在全世界的对外直接投资(ODI)流量

在2000年至2013年期间,中国对外直接投资的年均增长率大约为50%。尽管在当前金融危机开始前几年,中国对外直接投资便开始出现飞速增长,但直至今天,即2014年至2015年,这种增长态势仍在继续。

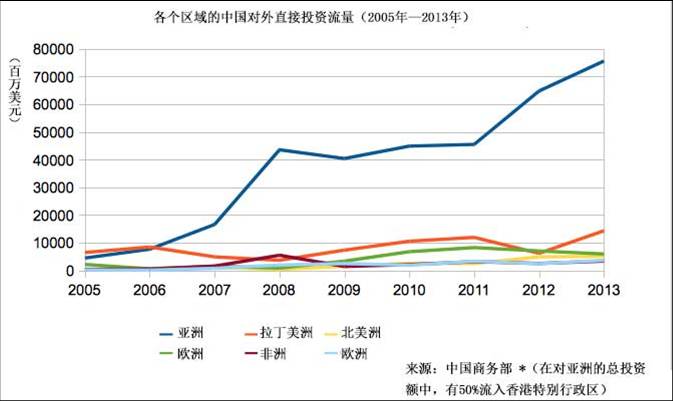

图10 – 各个区域的中国对外直接投资流量

在2013年之前,中国对外直接投资的最大流入地一直是亚太地区,尤其是香港特别行政区30。拉丁美洲超越欧洲成为中国对外直接投资的第二大流入地31。欧洲和美国都不是中国投资商的投资目的国。但是,尽管如此,从2009年开始,中国已经启动对欧洲国家的直接投资32。

中国在欧洲对外直接投资的指数增长

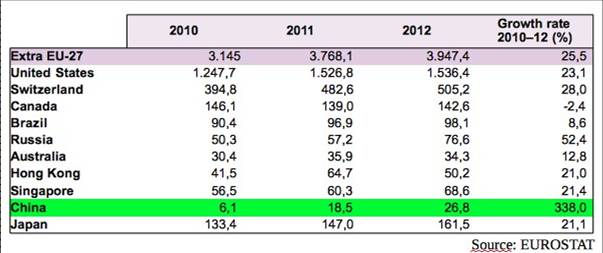

在当前金融危机开始之前,中国在欧洲的对外直接投资存量几乎微不足道,但在2007年至2012年期间,却增长了5倍。其他任何一个区域在如此短的时间内都不可能实现如此显著的增长。但是,纵观总体数据,中国对外直接投资仍落后于欧洲其他主要投资国(见表2)。

表2 – 2010年至2012年欧盟27国以外十大外商直接投资国家(单位:十亿欧元)

来源:欧洲统计局

尽管在过去的几年中,中国在欧洲国家的投资存量已经有很大程度的增长,但是其在总投资额中所占的比例仍不及1%。中国在欧洲的对外直接投资似乎已经加速增长,但较之于瑞士或美国等其他主要投资伙伴,其增长仍不明显。然而,当前金融危机却成为中国在欧投资的一个转折点33。

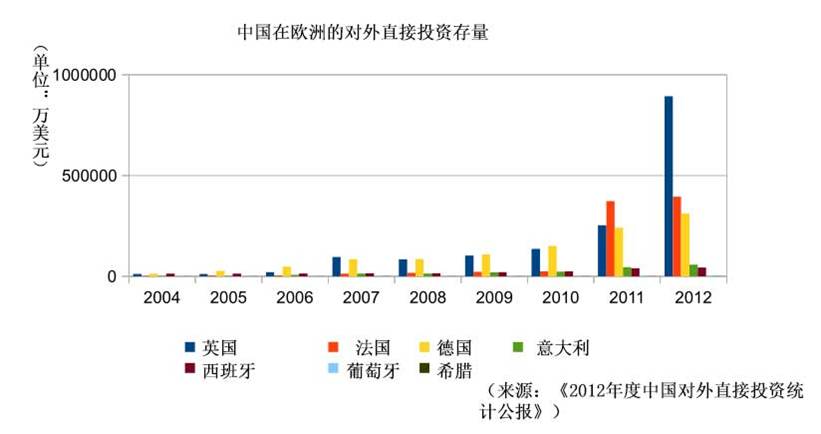

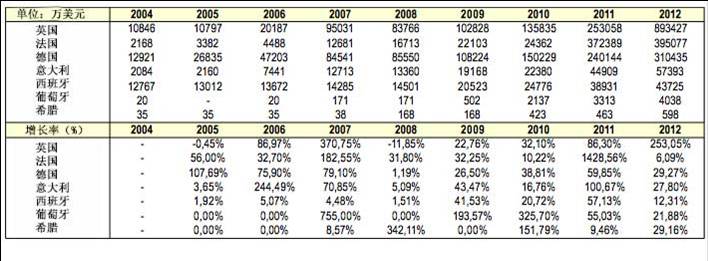

按国家来看,我们可以发现卢森堡公国是中国在欧对外直接投资的主要流入国34。除了海外金融中心以外,英国是中国投资商在欧洲的首选目的国,其次是法国和德国。这与英国、法国和德国占中欧贸易总额的三分之二的情况相符。以英国为例,在2004年至2012年,中国在英国的对外直接投资存量增长了8倍(由略高于1亿美元增长至89亿美元,年均增长率达73%)。在2004年至2012年,中国在法国的对外直接投资存量一直以91%的年增长率增长。最后,中国在德国的总投资存量到2012年达到了31亿美元(自2004年起一直以48%的年增长率上涨)。

实际上,2004年中国对外直接投资的最大流入国是德国,西班牙紧随其后。而如今,中国在西班牙的投资额仅占中国在欧总资产的1.18%。尽管如此,中国在西班牙的对外直接投资存量最近仍增长了2倍以上。而在2008年以前,其年增长率还不到5%,二者形成鲜明对比。

图11 – 中国在欧洲的对外直接投资(除卢森堡公国以外的三大流入国以及南欧经济体)

表3 – 2004年至2012年中国在部分欧洲经济体的对外直接投资增长率

来源:地方报刊,2007-15年

根据Baker和McKenzie等咨询公司的统计数据,在2014年,中国在欧洲的对外直接投资总计达到180亿美元35,创历史新高,与2013年的数据相比翻了一番。去年,英国、意大利、荷兰、葡萄牙和德国是中国对外直接投资的最大受益国。自2000年起,英国一跃成为中国在欧投资的最大流入国。

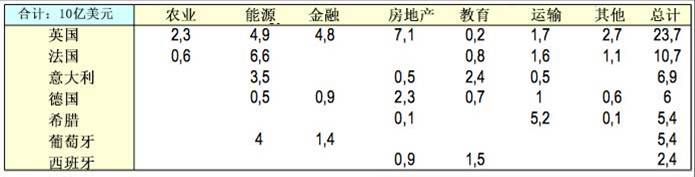

根据传统基金会的观点,中国投资商倾向于优先投资欧洲能源资产、农产品、房地产、金融、运输和技术等领域。正如西班牙ESADE商学院最近发布的报告所言,中国主权财富基金国家外汇管理局(SAFE)和中国投资有限责任公司(CIC)对欧洲多种产业进行了投资,其中包括法国公用设施巨头燃气苏伊士集团、荷兰皇家壳牌集团和欧洲通信卫星公司36。表4大致列出了中国已经明确投资意向的欧洲产业。

表4 – 2005年至2014年中国在欧洲的总体投资情况

(来源:传统基金会和《金融时报》)

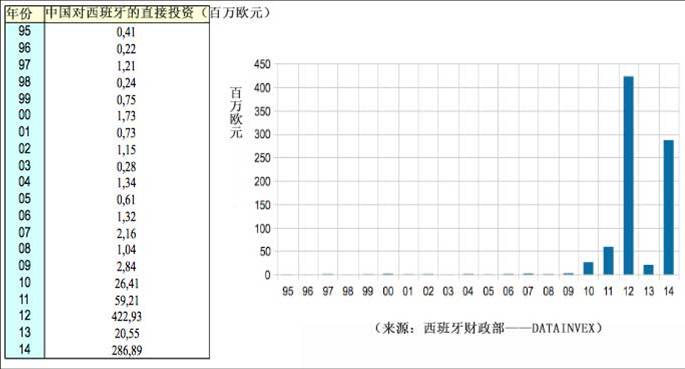

图12 – 金融危机期间中国在西班牙的对外直接投资迅猛增长

有关中国在西班牙投资的主要事实

西班牙从未成为中国在欧对外直接投资的主要流入国。根据西班牙统计数据,我们可以发现,在2008年之前,中国的平均直接投资流低于100万欧元,但是从那以后便出现了迅猛增长(在2012年甚至突破了标志性的4亿欧元大关)。但是,与欧洲相比,中国在西班牙的对外直接投资一贯落后于法国或英国等其他国家。

应注意的是,关于外商直接投资的官方数据有可能低估了中国在西班牙投资的整体局面。例如,这些数据可能未将中国在2010年至2012年大举购买西班牙主权债的情况考虑在内。根据官方预测消息,在非西班牙居民中,中国人持有主权债的数额可能占总额的20%以上。如前文所述,自2010年主权债务危机开始后,西班牙债权人未见公开披露37。但是,我们知道非西班牙居民目前持有42%的未清偿债务。由此,根据我们的估计,在2014年,中国持有西班牙国债的数额可能已经达到600亿欧元。鉴于中国在2008年之前持有的债券数额并不大,因此这些国债大多是在2010年至2012年购买的。因此,即使中国对西班牙国债的投资并不属于外商直接投资,也必须将其考虑在内。

另一方面,证券投资额比外商直接投资所反映的数额要大得多。根据图12,在2008年至2014年,中国在西班牙的对外直接投资总计超过5亿欧元。但是,如下表所示,自2009年起,中国对西班牙企业的总投资已攀升至100亿欧元。

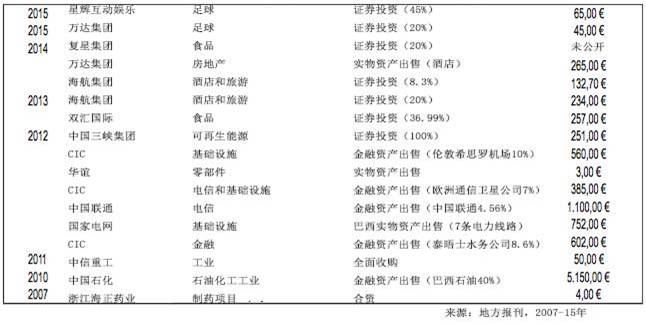

表5 – 中国在西班牙的部分近期证券投资和外商直接投资情况

在以2.65亿欧元购买西班牙首都的标志性建筑,重新开张五星级酒店后,大连万达集团成为西班牙家喻户晓的企业。最近,万达集团宣布其对马德里竞技足球俱乐部进行了总计4500万欧元的投资(持股总计20%)。西班牙统计局将第一类投资记录为外商直接投资。但后续投资将被视为证券投资或私募股权投资(PI)。尽管如此,这两类投资仍是万达业务战略不可分割的一部分,主要体现在将房地产与旅游和文化产业发展相结合38。由于许多业务都未公开,因此追踪国家投资确实并非易事。例如,关于复星集团去年以多少重金收购西班牙Osborne集团20%的股权,目前仍未公开。此外,还有一些投资是通过除中国或西班牙以外的第三国进行的(例如,2010年中国石化通过投资收购Repsol巴西公司40%的股份)。事实上,有时候直接投资也会被视为证券投资,反之亦然。因此,只有在这种情况下,当我们称“中国在西班牙的投资”时可以综合考虑直接投资和证券投资。

我们还可以按经济行业分类,确定投资决策与中国国内需求之间的联系。例如,旅游业出现了显著增长,到2015年至2020年,中国游客人数预计将增长30%以上。这些增长预测为该产业带来了重大投资。海航集团通过超过3.6亿欧元的投资,控制了西班牙酒店集团30%的股份。如上文所述,大连万达集团收购了西班牙标志性建筑,在马德里重新开张了五星级酒店。万达集团还申请在西班牙首都马德里建造20万栋公寓,面向中国购买者出售。

最后,万达集团还以4500万欧元的价格收购马德里竞技足球俱乐部的股权,表明了其对当地娱乐产业的兴趣39。为了与该项最新投资形成互补,最近大连万达以10.5亿欧元全资收购了瑞士盈方集团。盈方集团是一家瑞士企业,目前持有世界上所有主要足球活动的转播权。由此,万达集团将自己定位为休闲娱乐和房地产行业的主要供应商,服务对象为那些希望在海外购买万达商品和服务的中国客户。然而,这并不意味着万达集团的所有投资都只是为了满足中国不断增长的需求。

但是,我们不能忽略这样一个事实,目前中国的新兴需求已经成为中国对西班牙和欧盟国家投资的根本动力。就这一点而言,江苏金浦集团收购瓦尔帕莱索酒店就是一个实例。江苏金浦集团在以4000万欧元的价格完成交易后,对坐落于旅游景点马略卡岛的瓦尔帕莱索酒店进行了改造,使其完全适应中国人的需求。毫不奇怪的是,大多数客户都是中高端中国游客,因此,必须考虑中国国内旺盛的需求,这是此类投资的一个关联因素。

中国的能源需求也很旺盛。最近,能源产业已经成为中国对外直接投资的最大受益产业40。2012年,中国三峡集团进行了与能源产业最密切相关的一次收购,以27亿欧元的价格收购葡萄牙电力公司Energias de Portugal,包括其旗下的西班牙分公司Hidrocantabrico Energia HC。国家电网也表示有兴趣收购西班牙电网公司REE。一些可再生能源企业集团仍持续在西班牙境内拓展业务或收购新技术,或二者兼而有之。随着中国企业对能源的需求日益增长,2010年中国石化以51.5亿欧元收购了西班牙石油巨头Repsol的巴西分公司。

正如第二部分所述,去年中国对世界初级产品的进口额达到1210亿美元(仅次于发电、高科技、电子电路和石油)。去年西班牙对中国的农产品出口额增长了25%以上,受此影响,中国对初级产品领域进行了一些相关投资。中国对外国初级产品的需求正在快速增长。如上文所述,在这种背景下,中国最近与一些西班牙食品制造商达成了交易。在2013年,石家庄集团以71亿美元的价格收购了美国制造商史密斯菲德食品公司的全部股权,其中还包括西班牙Campofrio公司的控制股权41。复星集团最近购买了西班牙著名火腿及酒类制造商Osborne集团20%的股权。

中国目前是世界上最大的进口国和出口国。这意味着海上运输和物流投资也应该得到相应发展。在这一方面,我们应该注意到,在2012年至2014年,和记黄埔有限公司已经在巴塞罗纳港口投入4.65亿欧元。中国远洋运输集团和中国海运集团等也在西班牙占据了战略性地位。这一切完全合情合理,因为中国和西班牙之间的贸易额在2014年已经达到历史高点。此外,贸易和投资流不断增长,这也为已经在西班牙市场立足的中国金融机构(例如中国国家开发银行、中国工商银行等)提供了良机42。

与当地大型企业合作以进入第三市场也是可充分说明中国对外直接投资的影响因素之一。西班牙电信公司Telefonica和中国联通合作,共同投资11亿欧元,确实很好地证明了这一假设43。Telefonica是拉丁美洲的世界领先投资商之一。自1990年起,其总投资额达到1250亿欧元。中国联通和华为最终都可能有兴趣与Telefonica在除西班牙以外的第三市场进行合作。实际上,华为已经与Telefonica展开合作,而且其与联想和中兴已经成为西班牙电信设备领域最重要的中国合作伙伴。

在2012年,华意压缩机股份有限公司以300万欧元的价格收购了Cubigel公司,目前其生产产品总量的90%以上都用于出口44。虽然华意Cubigel同时还向50多个其他国家出口工业部件,但是中国对工业部件的需求仍然很旺盛。自2011年起,福田汽车在西班牙建立并运营汽车装配厂(鉴于前文所述西班牙汽车零部件的相对优势)。华晨汽车希望在巴塞罗纳生产出符合欧洲标准的汽车。比亚迪与西班牙Castrosua公司签订了合作谅解备忘录,以组装电动公共汽车。实际上,装配业在双边贸易中具有巨大潜力,似乎也能提供良好的投资机遇45。

发电是中国经济发展的主要动力之一。国内市场拥有数以百计的公司,其中许多公司目前正寻求新资产或技术来拓展海外业务。在可再生能源行业内,晶科能源、OP-Power公司、华锐风电、林洋新能源、尚德电力、天合光能、Wolss公司和英利绿色能源都已经进驻西班牙。同时,中国企业也在寻求与西班牙石化和核电企业进行深入合作,成立合资企业,并从中获得新技术。最后,值得一提的是,中国投资有限责任公司(CIC)在中国证券投资中发挥了重要作用。目前,国家外汇管理局(SAFE)和中国投资有限责任公司均持有欧盟350亿美元的资产。作为中国四大主权财富基金之一,中投在西班牙未持有任何已知投资。不过,中投曾以5.6亿欧元的价格从法罗里奥集团购得伦敦希思罗机场10%的股份。阿伯蒂斯基建公司已售出其在欧洲通信卫星公司EUTELSAT所持的7%的股份。最近,中投从西班牙桑坦德银行手中购得泰晤士水务公司的股权。虽然这三笔交易都属于纯粹的金融交易,但是这些资金毕竟是由资本较为宽裕的中国企业流入急需流动资金的西班牙企业。中国直接投资和证券投资的说明性因素有很多,大致可归于以下几种:贸易趋势、技术、第三市场准入、相对优势和/或其他动机因素。但是,还需要进行现场调研,以进一步分析中国对外直接投资的真实特性。

总结和主要思想

1.自2000年起,中国对外直接投资增长了20倍。“走出去”政策或加入世界贸易组织等一系列相关举措无疑都推动了中国的对外直接投资。

2.就投资存量而言,中国已经成为世界第九大国际投资国。亚洲(尤其是香港)是中国对外直接投资的最大流入地,其次是拉丁美洲。

3.虽然中国不是欧洲的主要投资国,但是在2010年至2012年期间,中国所持投资额增长了338%。

4.中国在欧洲的投资存量仅占欧洲从欧盟28国以外其他国家获得的总投资额的0.65%。但是,在2001年至2012年,中国在欧投资存量增长了40倍(自2008年金融危机发生后增长速度甚至更快)。

5. 根据Baker和McKenzie等咨询公司的统计数据,在2014年,中国在欧洲的对外直接投资总计达到180亿美元,创下历史新高,与2013年的数据相比翻了一番。去年,英国、意大利、荷兰、葡萄牙和德国是中国对外直接投资的最大受益国。自2000年起,英国一跃成为中国在欧投资的最大流入国。中国对外直接投资的兴趣产业包括能源资产、农产品、房地产、金融、运输和技术等。

6.西班牙从未成为中国在欧对外直接投资的主要流入国。根据西班牙统计数据,我们可以发现,在2008年之前,中国的平均直接投资额低于100万欧元,但是从那以后便出现迅猛增长(在2012年甚至突破了标志性的4亿欧元大关)。但是,与欧洲相比,中国在西班牙的对外直接投资一贯落后于法国或英国等其他国家。

7.自2008年起,中国在西班牙企业的证券投资额已经达到100亿欧元。此外,主权债持有额预计达到600亿欧元(其中20%由非西班牙居民所持有)。

8.我们还可以按经济行业分类,确定投资决策与中国国内需求之间的联系。目前,在中国需求日益旺盛的产业内,许多重大交易已经达成。在这种背景下,2010年中国石化以51.5亿欧元的价格收购了西班牙石油巨头Repsol的巴西分公司。此外,在西班牙蓬勃发展的旅游业内,万达集团、海航集团或江苏金浦集团均达成了重大交易。在未来数年内,中国出境游客的数量很有可能会稳步上涨46。

9.初级产品、海运、物流、汽车零部件和发电等都在中国投资商有兴趣进行投资的产业之列。西班牙在某些领域的相对优势、中国国内日益增长的需求、进入第三市场、技术、越来越多的商业交流或者财政目的等都是近年来中国投资达到顶峰的原因所在。但是,还需要进行现场调研,以得出更为准确的结论。

第四部分:结论

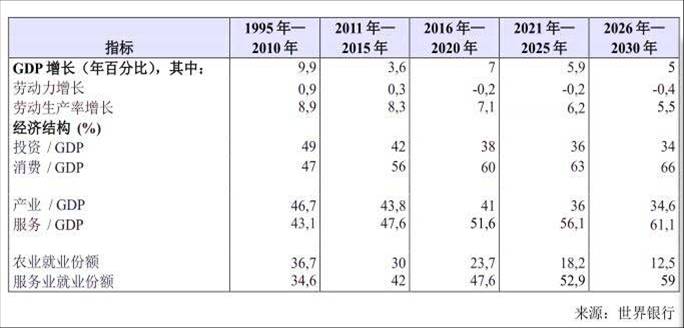

最近通过的中国“十三五”规划表明,世界经济态势已经发生变化。目前,中国必须继续开展更多的对外直接投资,而不是接受来自某些过热行业的资本流入。在高端出口和服务的基础上,新的经济模型必将产生。中国在过去三十年内积累了巨额储蓄,若妥当加以利用,中国迟早会成为发达国家(即增长率更低但消费量更大、质量更优的知识密集型经济体)。根据世界银行的数据,这在中国是必然趋势。

表7 – 资本和劳动力的递减意味着在中国GDP中技术必须占主导地位

如前文所述,宏观经济形势急剧变化,世界进入新常态,这意味着全球经济将更加平衡。从旧的全球经济结构转变为新结构需要一个过程。中国不可能永远储存资金,欧洲和美国也不可能无止境地积累债务。中国正通过对外直接投资和进口等方式消耗对外盈余,而南欧国家正通过出售实物资产来填补赤字。自2008年全球金融危机开始起,贸易失衡现象已大为减弱。现在的问题是,新商业周期能否维持得更久。在本文的研究案例中,我们仍然可以看到,中国对外直接投资在西班牙还有很大的潜力可供挖掘。西班牙的GPD、工资以及欧元与人民币的兑换率尚远低于2008年的高水平47。在制造业或旅游等服务业,西班牙对中国的出口额不断增长,这势必会吸引更多的中国投资商到西班牙进行直接投资。如前文所述,中国企业非常倾向于投资在中国具有巨大发展潜力的产业。

观察中国长期增长结构可以发现,从资本积累和行业转换获得的收益几乎已经消耗殆尽。“十三五”规划明确提出,中国应更多地依赖全要素生产率(TFP),在未来数十年内,TFP必将成为中国GDP的最大驱动因素。如果一个国家要将重新定位其对外直接投资战略,不遗余力地实现目标,则其当务之急是:重视技术和效率提升48。西班牙出口大大提高了西班牙制造业在GDP中的权重(从2008年至2014年由21.9%提升至32.6%),制造业已然成为经济复苏以及提高就业率的关键驱动力。西班牙只有通过重新平衡其国际收支差额才可实现全面经济复苏,这意味着,西班牙必须缩减经常账户和资本账户赤字。简而言之,西班牙对中国的出口额以及中国在西班牙的对外直接投资都应该继续增长。但是,中国—西班牙商业贸易额仅占中欧贸易总额的3%。仅德国一国就占据了中欧贸易流的三分之一。尽管自2008年起中国在西班牙的对外直接投资已经大幅度增长,但投资成果仍不显著。

对于那些希望在西班牙进行投资的中国企业而言,西班牙复杂的规范框架似乎是一大挑战。此外,西班牙对中国的出口额显然微不足道,这也表明,西班牙必须做出更大的努力,才能提高其竞争力。西班牙拥有一些世界上最优秀的大型企业,但这些企业大多在拉丁美洲和欧洲开展业务。因此,不同于德国或英国等其他经济强国,西班牙在亚太地区的影响力仍远低于其潜力49。

排除投资障碍和促进双边交易将有助于西班牙和中国建立初期商业关系,而事实证明这也是行之有效的。在访谈中,一位相关的中国投资商告诉我们:“我们想在西班牙投资,但是我们不知道要在哪里以及和谁来谈论这件事情”。政府和其他有关机构正在尽力促进两国之间的商业往来。但是,西班牙企业大多都不具备适当的手段或技术,因而无法在复杂的市场(如:中国)内运作50。另一方面,中国在西班牙的投资远落后于德国、法国或英国等欧洲国家所提供的投资。对当地市场缺乏了解仍构成一大障碍,会对中国与西班牙之间的商业往来造成不利影响。

那么,如何才能更有效地促进双边贸易和投资流呢?如方框1所述,放松监管自然是很重要的一步。但是,双方企业仍需要建立有效的机制来促进出口和确保投资。

为此,西班牙政策建立了西班牙投资促进局,旨在促进外商直接投资(FDI)。此外,西班牙还建立了区域和国家经济商务处,主要目的是吸引投资商到西班牙投资。这些微观经济举措以及商业化规范框架和宏观经济稳定性对于发挥中国和西班牙之间未开发的商业潜力至关重要。

最后,我们可以得出的结论是,中国和西班牙似乎都已经找到共同的合作基础。作为世界上储蓄率最高的国家之一,中国正在转变为一个更加以国内消费为导向的经济体,可以通过在西班牙进行投资或进口西班牙商品来寻找机会。另一方面,西班牙可以为那些正面临资金难题的、有竞争力的地方企业寻求资金或巨大的市场。虽然西班牙投资商有时会对缺乏互惠性和以往经常出现的贸易摩擦感到不满,但是,显然,双方必将会作出适当的调整。在2008年至2010年全球金融危机发生后,中国和西班牙之间的贸易和投资流切实改变了两国趋势。“十三五”规划明确反映了一种新形势,在这种形势下,中国必须提高国内消费量,加强第三产业,不断吸收全球技术。“十三五”规划为那些必须走向全球的企业提供了激励措施,这同时也可能会促使2016年至2020年西班牙对中国投资的需求再度升温。

1 Not only China but Philippines and Indonesia, among others, have accelerated their growth at a much faster rate than any other region since 2008 (World Bank, Global Economic Perspectives, 2015. Page 55).

2 This figure has been estimated at constant prices and according to official data released by the National Bureau of Statistics (NBS). Since “Price Base Year” has changed in 2005 and 2010, we have calculated the 2010 GDP deflator to deflate data between 2010-14 (then maintaining constant prices at levels of 2005). Finally, we have applied the formula below to conclude that Chinese GDP annual growth rate at constant prices climbed by 8.6% from 2008:

(1 + R) = 6√ (RGDP2014 / RGDP2008)

3 http://ec.europa.eu/eurostat/tgm/table.do?tab=table&init=1&language=en&pcode=tec00115&plugin=1 (Source: EUROSTAT).

4 http://itemsweb.esade.edu/research/esadegeo/ESADE_IN_PDF.pdf

5 Chinese industrial sector has been surpassed by the tertiary industry in 2013 (Source: National Bureau of Statistics, NBS - http://www.stats.gov.cn/tjsj/ndsj/2014/indexeh.htm).

6 Instituto Nacional de Estadísticas (Spanish National Bureau of Statistics) -http://www.ine.es/daco/daco42/cne10/pib0013.xls

7 Excess of Chinese savings, SCHN > ICNH, may have potentially been aimed at investing in Spain, whenever SSPA < ISPA

8 By 2008, Chinese Outward Direct Investment just represented 51% of the total FDI received by China. That percentage has significantly increased to 81% in 2013 (source: UNCTAD, World Investment Report, 2014. Page 206).

9 Chinese current account surplus was USD1.8 billion in 2013. But, at the same time, its financial account had reached a surplus of USD3.2 billion (source: Chinese Balance of Payments, SAFE).

10 While BoP in Spain is usually expressed as CURRENT + CAPITAL + FINANCIAL = 0, and whenever this equation shows that CURRENT + CAPITAL < 0 and FINANCIAL > 0, there is external deficit. However, Chinese BoP equals to CURRENT + CAPITAL + FINANCIAL + RESERVES = 0, so since CURRENT + CAPITAL > 0 and FINANCIAL > 0 → RESERVES < 0, there is a “foreign exchange reserves accumulation”.

11 World Bank DATABASE - http://data.worldbank.org/indicator/BN.CAB.XOKA.GD.ZS?page=1

12 European Commission - http://trade.ec.europa.eu/doclib/docs/2006/september/tradoc_113366.pdf

13 Neither imports nor exports reflect the intermediate value-added. They only reflect the final value of a given good. And that value is entirely attributed to the exporting country. Spanish Institute of Foreign Trade, ICEX, estimates that overall exports to China might have been underestimated by EUR500 million in 2014. A cut clear example is represented by Airbus, which aircrafts are usually exported from France, even though Spain holds an estimated production share of 8%.

14 It should be noted, nevertheless, that Spanish imports from Far East Asian economies have remained constant at 9.56% of the total between 1995 and 2014. And that Asian economies, such as Japan or South Korea, started to export most of their manufactures from China right after this country joined the World Trade Organization in 2001.

15 According to the Chinese General Customs Administration, http://www.customs.gov.cn/publish/portal0/tab49666/info729729.htm, Germany accounted for one-third of total European trade with China in 2014. Only Germany, France, UK, Netherlands and Italy altogether did represent more than 70% of total trade between China and the European Union. However, Spanish share is only a 5%.

16 China ten-top trading partners in 2014 were the United States, Hong Kong, Japan, Republic of Korea, Taiwan, Germany, Australia, Malaysia, Brazil and Russia.

17 Krugman, Obstfeld and Melitz, International Economics. 2010, page 11.

18 National Bureau of Statistics, China Statistical Yearbook, 2014 (http://www.stats.gov.cn/tjsj/ndsj/2014/indexeh.htm).

19 http://www.customs.gov.cn/publish/portal0/tab49666/info729731.htm

20 “Booming copper demand will lead to the industry revival in Spain” http://www.theguardian.com/environment/2015/feb/25/controversial-spanish-mine-to-repoen

21 It should be noted that more than half of copper exports are wasted materials and manufactures.

22 As some managers at www.jd.com have told us during some personal interviews here in Beijing, PRC.

23 Spanish tourism industry represents more than 10% of employment and GDP. Source: EXCELTUR

24 World Tourism Organization, UNWTO, Tourism Highlights, 2014, page 6.

25 These figures may be overestimated since Chinese Mainland citizens traveling to Hong Kong are also considered as overseas tourists.

26 According to some officials consulted for these matter, all do estimate that Chinese holdings of Spanish sovereign debt are worth EUR60 billion. This is a huge amount considering the fact that chinese overall debt holdings were insignificant before 2008. Former Spanish finance minister, Pedro Solbes, did acknowledge in Beijing that China “has played a crucial role to save the Euro”. Holdings of Spanish debt are fully confidential since the sovereign debt crisis worsened in 2010.

27 United Nations Conference for Trade and Development, UNCTAD, World Investment Reports 2008 and 2013.

28 Hong Kong SAR and China mainland together would rank second in ODI statistics only behind the United States. However, and since Hong Kong SAR acts as a global financial hub, most of the outflows registered there do not correspond to Chinese enterprises.

29 http://unctad.org/Sections/dite_dir/docs/WIR2014/WIR14_tab04.xls

30 Most of the Chinese ODI to other world areas is channeled through Hong Kong SAR. Henceforth, Chinese ODI towards Hong Kong SAR accounts for 50%, which also makes difficult to track the final destination of those investments. Source: Ministry of Commerce – PRC, MOFCOM, Statistical Bulletin of China Outward Direct Investment, 2013.

31 According to Chinese president, Xi Jinping, ODI in Latinamerica should climb over USD100 billion within the next decade. During 2013, it grew up by 132%, from 6 to over USD14 billion.

32 We should note that Russia is included as part of Europe in the Chinese statistics released by MOFCOM. Besides, and according to the latest available data, Chinese ODI to Europe has almost doubled in 2014 (http://finance.chinanews.com/cj/2015/01-16/6977506.shtml).

33 According to EUROSTAT, Chinese stock in Europe grew from 5 to EUR26.8 billion within the period 2007-12.

34 Hong Kong, British Virgin Islands, Caiman, Luxembourg or Switzerland are among the main recipients of Chinese ODI. Therefore, it turns out rather impossible to accurately track the final destination of those investments. Source: MOFCOM, China Outward Direct Investment Report (中国对外直接投资统计公报), 2012, page 18.

35 http://www.ft.com/cms/s/0/7d8a9822-b128-11e4-9331-00144feab7de.html#axzz3VVzEZdyG

36 China Europe Club, ESADE, China Investment in Europe, 2014. Pages 39 – 40 http://itemsweb.esade.edu/research/esadegeo/ESADE_IN_PDF.pdf

37 Spanish outstanding debt-over-GDP ratio grew from less than sixty to one hundred percent after 2010. Spanish rating has worsened since then so international investors might prefer to keep their holdings confidentially.

38 http://www.wanda-group.com/corporateprofile/

39 Diminishing returns from the domestic Real Estate sector are pushing Chinese entrepreneurs to look for other investment opportunities such as Spanish soccer (especially after new policies and public support in China).

40 Investments in some of the largest European utilities, made by CIC or SAFE, have a financial purpose. But others in renewable or oil industries are aimed at either meet Chinese domestic demand, acquire new technologies or both.

41 Shuanghui, which recently has been renamed as WH FOOD, co-owns Campofrio alongside Mexican firm SIGMA.

42 ICBC has also spent EUR21.8 million to buy-out the building that actually serves as its headquarters in Madrid. And according to ESADE Business School, both ICBC and China Development Bank have extended loans for local companies such as Telefonica or ADIF (Source: China Europe Club, ESADE, China Investment in Europe, 2014. Page 75 http://itemsweb.esade.edu/research/esadegeo/ESADE_IN_PDF.pdf )

43 Telefonica has already sold its 4.56% stake at China Unicom, worth EUR1.1 billion, in 2012.

44 http://www.huayicompressor.es/index.php/about-us

45 However, MoU between BYD and Castrosua was signed several years ago without any significant development since then. Foton is also facing some operational hurdles in Spain.

46 There is a positive correlation between disposable income gains and demand of services such as tourism.

47 In spite of the Spanish government is very optimistic and expects a 2.9% GDP growth rate for 2015.

48 “China is not interested in buying more bonds but wantsto acquire real assets instead”, says Ciu Hongjiang, a senior analyst at Chinese Institute for International Studies.

49 We have realized, during our interviews with Chinese entrepreneurs, that high unemployment rates and sociopolitical instability have arisen as main concerns for doing business in Spain. Some Chinese investors are also aware of domestic risks such as that Catalonia could finally gain its independence from Spain.

50 Although Spanish companies with a physical office in China have climbed from 60 to more than 600 between 2001 and 2014. Source: Spanish Chamber of Commerce in Beijing.

韦里(Alberto J. Lebrón Veiga),男,西班牙人,人民大学经济和金融学硕士。自2009年起定居中国,为西班牙6台等多家西班牙媒体撰稿。西班牙智库“知华讲堂”成员。

中共中央对外联络部 版权所有© 2003 京ICP备11017124号